שוק ההון VS פיקדון בנקאי

בבואנו לבחון סוגיה זו נדגיש שהתשובה לשאול האם לשים את הכספים בפיקדון בנקאי או בווריאציית השקעה בשוק ההון אינה חד משמעית ואינה גורפת והינה פועל יוצא בהתאם לצרכי ואפיון הלקוח.

ישנם למעשה שני פרמטרים עיקריים אשר יכוונו לתשובה לשאלה זו.

הראשון החשוב יותר הינו אופק ההשקעה וטווח הזמן בו אנו עתידים להיפגש עם הכספים.

למי שקורא קצת את העיתונות הכלכלית ייתכן ונתקל בהחלטת האוצר לשים את ‘החיסכון לכל ילד’ של הביטוח לאומי בסיכון מוגבר (הווי אומר חשיפה מנייתית גבוהה) בקופות גמל ולא בפיקדון בנקאי על סמך שתי הנחות יסוד:

א. טווח זמן ההשקעה הינו לכ18-21 שנה.

ב האפיק המנייתי יעשה בממוצע תשואה גבוהה יותר על ציר הזמן מהאפיקים האחרים ובפרט מהאפיק הבנקאי.

תקנה זו של האוצר כמובן מבוססת על מחקרים שנערכו על בסיס תצפיות ארוכות שנים של מדדי המניות.

נקודה אירונית שהציבור עיוור אליה ונוהר לסגור את כספו בפקדונות בנקאיים, בסביבת אינפלציונית של 4-5 אחוזים, והבנק מציע לו ריבית של 3.5% ברוטו, ובמונחי נטו נשארים לו 2.975% לאחר 15% מס נומינלי הרי שהפסיד ריאלית על כספו 1-2 אחוזים, בעוד שבשנים בהם היית ריבית אפסית בבנק וסביבת אינפלציה שלילית הרי שהרוויחו דאז יותר במונחים ריאלים.

אך “הציבור מטומטם ולכן הציבור משלם” והולך שווי אחרי ערכים מספריים נומינמלים שלא עליהם צריך להישען אלא על הכח הקנייה הריאלית.

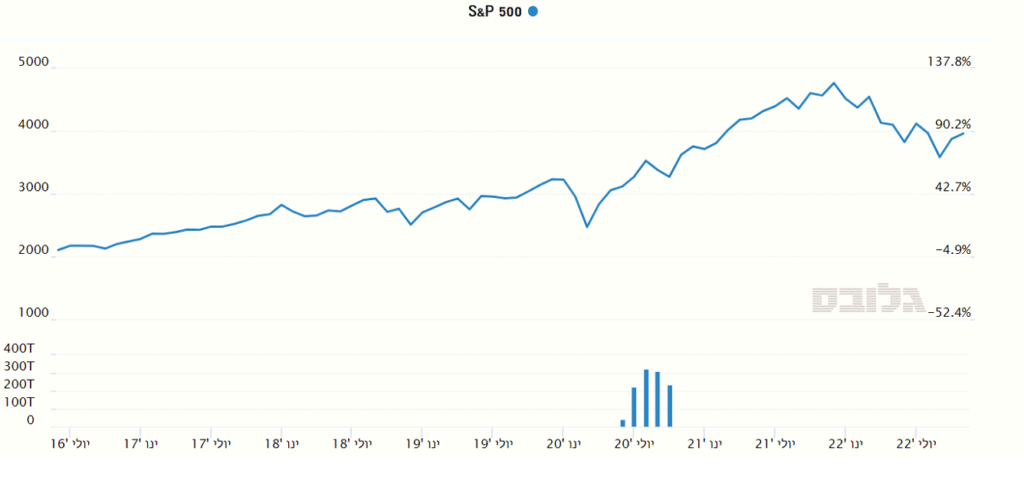

אין ספק כי לא ניתן לנבא את כיווני שוק ההון לטווח קצר. מי שמחפש לממש את כספו לצורך כזה או אחר בטווח של שנה או אפילו שנתיים הבנק היא כתובת עדיפה עבורו. אך אין עוררין שלטווח הבינוני ובוודאי שהארוך ששוק ההון ירוויח יותר מהאפיק הבנקאי למרות המשברים שהוא יודע לייצר, כפי שניתן לראות להלן:

הרי בסופו של דבר, מה שהבנק עושה עם הכסף של הלקוח זה להרוויח על הכסף הנ”ל תשואה שאותה הוא שומר אותה לעצמו, במקום שהלקוח ישאיר אותה לעצמו.

קופת גמל/קרן השתלמות/פוליסת חיסכון הינן נכס לכל דבר ועניין (מפוזר בצורה רחבה מאד ע”מ לצמצם תנודתיות והורדת הסיכון וסטיית התקן) ולבטח יגנו מפני האינפלציה טוב יותר מאשר האפיק הבנקאי.

יתר על כן, בסביבת אינפלציה גבוהה מיסוי 15% נומינלי הינו נחות משמעותית ממיסוי 25% ריאלי שכן הוא אינו לקוח בחשבון את שחיקת הכסף האינפלציונית.

יתרון משמעותי נוסף של השקעה חשופה לשוק ההון הינה אפשרות של מינוף מה שלא אפשרי באפיק הבנקאי. מינוף בצורה מושכלת ומפוזרת נכון מאיץ את קצב צמיחת הנכסים ואת התשואה על ההון.

כמו כן, פיקדון בנקאי כאמור הינו סגור בעוד שמוצרי חיסכון בשוק ההון הינם נזילים, כך שאם טווח ההשקעה אינו קצר מועד אין רציונל להפקיד לפיקדון הבנקאי.